S’il est vrai que la monétisation de la dette par la BCE permet de relâcher la pression sur les taux d’emprunts des états et donc de réduire leurs coûts de financement, cette monétisation peut aussi mettre en péril la BCE.

D’un point de vue purement comptable :

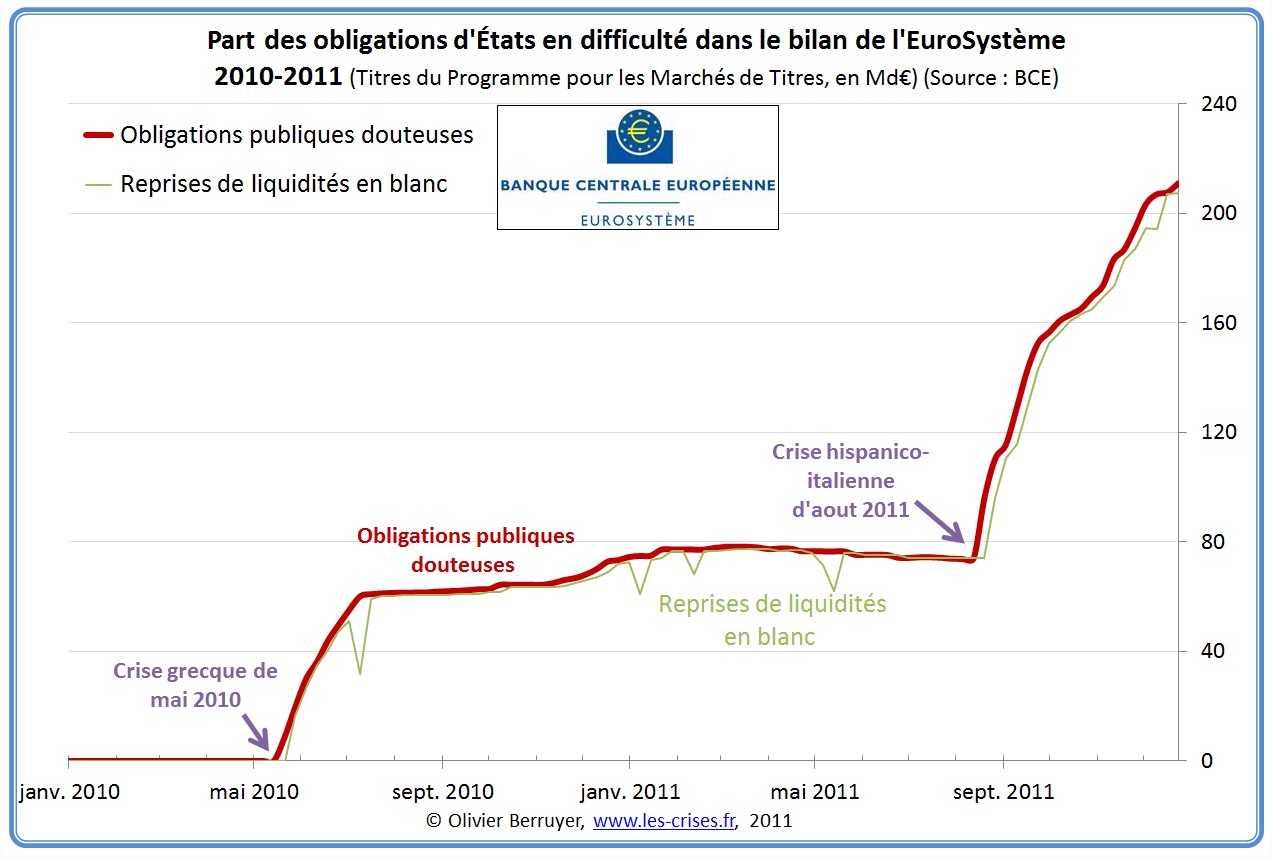

Les achats de dettes sont peu risqués tant que la solvabilité des pays qui les émettent est assurée. Dès lors qu’elle ne l’est plus, le risque de défaut devient élevé. C’est pourquoi l’achat massif de dettes émises par des pays peu solvable peut être dangereux. En cas d’haircut donc de non remboursement de la dette, les créanciers subissent de lourdes pertes. Selon les chiffres de la BCE (voir le graphique ci-dessous), elle détient environ 187 milliards d’euros de dette considérées comme douteuses alors qu’on face elle détient moins 90 milliards d’euros de capital et réserves. Cela veut dire qu’en cas de non remboursements de 50% de ses obligations, les comptes de la BCE seraient dans le rouge.

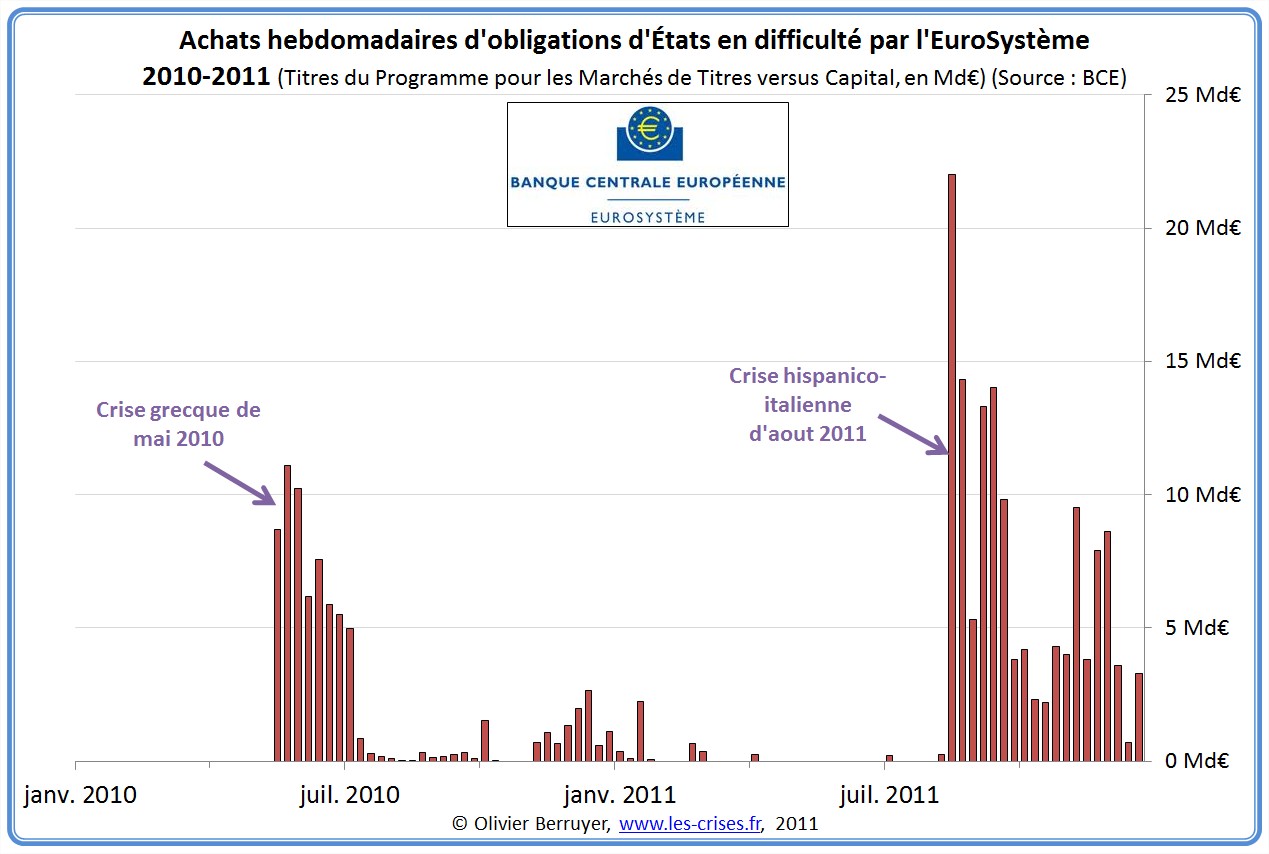

D’après ce graphique il semblerait que les achats de dettes par la BCE n’excèdent pas les 15 à 20 milliards d’euros par intervention.

Personne ne croyait possible la faillite d’un état pourtant le cas Grec démontre le contraire. En effet une décote de 50% de la dette grecque est prévue. Cela représente une perte d’environ 100 milliards d’euros pour les créanciers privés.

Du point de vue comptable monétiser la dette par la BCE c’est donc prendre un risque élevé de fragiliser la BCE étant donné la solvabilité des pays européens concernés (croissance potentielle faible voire récessive)

D’un point de vue politique :

La pression des marchés obligataires affectent les marchés actions et donc les entreprises. D’autre part, La perte de confiance des investisseurs en Europe est accrue de manière significative lorsque les politiques divergent et qu’aucunes décisions ou compromis n’est trouvé en temps voulu. Selon les gouvernements, la gravité et l’urgence de la situation nécessite « des moyens inhabituels » même si cela implique un danger.

De ce point de vue, il est nécessaire de monétiser la dette quelque soit les conséquences. L’objectif est de libérer la pression induit par les marchés et de gagner du temps pour mettre en place des réformes, des mécanismes européens (ex : FESF).

Pour résumer :

ð Si l’on raisonne à court terme, le programme d’achat de dettes est une bonne chose puisque même s’il ne règle pas les problèmes mais il permet au moins de gagner du temps en diminuant la pression des marchés. Temps précieux que les gouvernements peuvent utiliser pour réformer leur pays ou retrouver le chemin de la croissance. Une analyse de l’évolution des taux Italien et Espagnole des dernières semaines montrent que les taux d’emprunt à 10 ans progressent malgré les interventions de la BCE. Des accalmies peuvent être observées mais de durée relativement courtes.

Si l’on raisonne sur le long-terme, la monétisation des dettes par la BCE ne règlent en rien les problèmes structurels ou non auxquels les pays de la zone Euro font face et peuvent mettre en péril la BCE.

Aucun commentaire:

Enregistrer un commentaire